「人々が本当に欲しかったものをつくる」── そんな想いで集まっている株式会社スマートバンクのメンバーたちを掘り下げる企画【Members】。今回は、本企画の11人目として、サーバサイドエンジニアのuribou(若林裕太)さんに話を聞きました。業務委託として複数企業で働く中、「長くコミットできる会社」として株式会社スマートバンクへのジョインを決めたuribouさん。株式会社スマートバンクのバリュー「Think N1」の本質、エンジニアとして思うFintechの面白さ、そして、現在メイン業務として取り組む不正対策チームの活動についてお話しいただきました。

uribouさんとCTO堀井雄太さんが話している全編は、Podcastからご視聴ください↓

プロフィール

若林 裕太|@_ur1bou サーバーサイドエンジニア

学生時代からサーバサイドメインのソフトウェアエンジニアを経験。大学院卒業後、株式会社カカクコムに入社し、バックエンドエンジニアとして「食べログ」の販売管理システムや口コミ機能などを担当する。その後、株式会社Azitに入社し、バックエンドエンジニアとして従事。2020年4月、株式会社スマートバンクに入社し、B/43 のサーバサイドエンジニアを担当。カード決済システム、ペアカード機能の開発、IC カード対応業務等を経験し、現在は不正対策のプロダクトオーナーを務める。趣味は、ゴルフ歴10年の奥様と一緒に回りたいと思い始めたゴルフ。株式会社スマートバンクのゴルフ部メンバーと合わせて有給休暇を取りラウンドに行くこともある。

「Think N1」を最上でやりきる株式会社スマートバンクに入社

── まずは、uribouさんの自己紹介をお願いします。

株式会社スマートバンクでサーバーサイドエンジニアを担当しているuribou(若林裕太)です。

新卒でカカクコムに入社し、「食べログ」の口コミ機能などの開発を担当していました。食べログはRailsのバージョン1から使っているくらい長く運営しているサービスです。データ量もコードベースも大きく、サイトのパフォーマンスが少しでも悪化するといきなりサービスが止まってしまうこともあるので、ケアすべきポイントを見極める勘どころが培われたと思います。

その後、スタートアップ企業のAzitに入社しました。当時は、自家用車の運転手さんと移動したいお客様をマッチングさせるライドシェアサービスを展開していたので、それぞれの位置情報をリアルタイムで保持しながらマッチングさせるという、データをリアルタイムで扱う経験をさせていただきました。

Azit退職後、「長くコミットできる会社を見つけたい」と転職活動し、2020年4月に株式会社スマートバンクに入社しました。

── uribouさんは「長くコミットできる会社」の条件をどのように考えていましたか?

「その会社にいる人と自分が合うか」が重要だと思っていました。なので、複数の企業で業務委託として働きながら、自分が合うところに入社したいと考えていたんです。 そのときちょうど知り合いから株式会社スマートバンクの仕事をご紹介いただき、業務委託として働き始めました。

当時はまだマンションの一室みたいなオフィスで、CTOの雄太さんたちと初期フェーズの決済基盤を作っていました。当時は社員数も少なかったですし、「その会社にいる人」の中心はファウンダーなので、基本的にはファウンダーと自分が合うかを見ていました。入社の決め手は、株式会社スマートバンクのファウンダーがすごくいいなと思ったからです。

── ファウンダーのどのような点を魅力に感じたのでしょうか?

ユーザーのインサイトを見つける能力が非常に高いところです。業務委託で入ったとき、100人近くのユーザーインタビューをまとめたドキュメントを見せてもらったのですが、それぞれのドキュメントに「こういうインサイトがあります」と書かれていました。

スタートアップにとって「インタビューが大事」というのは通説ですし、一般的にもよく言われていることだと思います。でも、ここまでやりきっている人たちはあまり見たことがなくて驚きました。「Think N1」という私たちのバリューがありますが、ものづくりの面でもN1から考えることを重視しているのがすごく良いなと思って入社を決めました。

── 入社してみていかがですか?

やはり「Think N1」がすごく特徴的だと感じていますし、入社から4年経ったいま、明確に強化されているのを実感します。早い段階でUXリサーチャー専任の方が入社してくださったことで、N1ユーザーが我々のプロダクトをどのように使ってくれているかや、周辺領域でどういう課題を抱えているかの情報が集まっていて、それらをベースに物事を決めていく文化ができていると思います。

「Think N1」には、「顧客一人ひとりが持っている課題からインサイトを発見し、課題を解くプロダクトを作っていく」という意味と、「最上から考える」という2つの意味があります。顧客一人ひとりのことを考えるのはもちろん、ナンバーワンであることを重視する文化も強いんです。たとえば、見つけたインサイトをもとにソリューションを考えるとき、「もっといい仕様は? ユーザーさんにとってもっといい体験は?」というディスカッションがフラットになされます。

── 「Think N1」が特に体現されていると感じた経験を教えてください。

「Think N1」のもと、ユーザーさんにとっていちばん使いやすいプロダクトは何かを追求して作ったのが「ペアカード」というプロダクトです。自分とパートナーがそれぞれ1枚ずつクレジットカードを持ち、同棲カップルやご夫婦で家計管理を行えます。

家計管理のプロダクトは世の中にたくさんありますが、こういうプロダクトを作っている会社は我々以外にありません。今までほかのプロダクトが解決できなかったことを解決できるプロダクトだと自負していますし、実際触っていただいたユーザーさんにもすごく使いやすいと言っていただけていて、「Think N1」の両面を体現したプロダクトだと思います。

制約が多いからこそFintechは面白い

── uribouさんは入社後、「B/43」の決済の基盤を一から作る仕事を担当されていたんですよね。

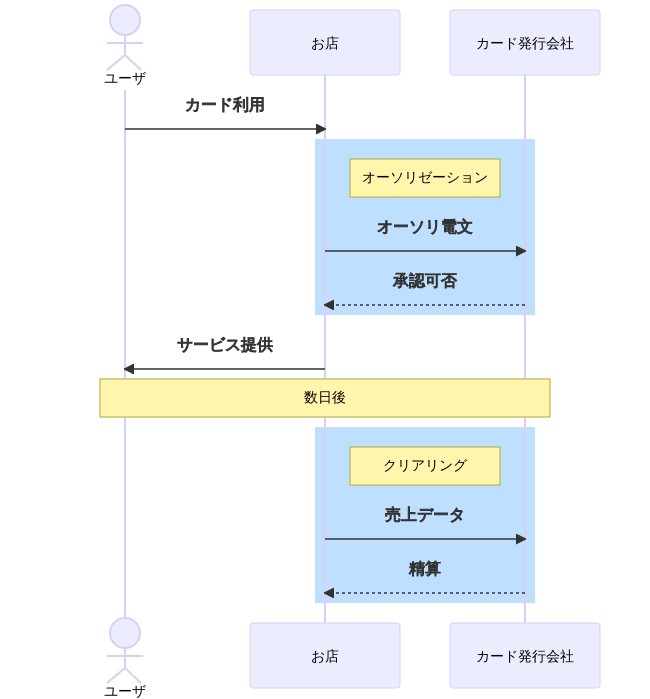

はい。私たちはVisaのプリペイドカードを発行しているので、クレジットカードもセットで作る必要がありました。決済の仕組みは、オーソリゼーション(利用店舗からカード発行会社にカードの有効性を確認する工程)とクリアリング(オーソリゼーション承認後、利用店舗が立て替えた代金から手数料を引いた額がカード発行会社から利用店舗へ支払われる工程)の2工程に分かれていて、僕はオーソリゼーションを担当していました。

── 難しかったことはありますか?

Visaのプリペイドカードを新規発行する際は、 カード発行のためのプロジェクトをVisaと始める必要があります。そのプロジェクトがキックオフされないと仕様書がもらえないのですが、なかなかキックオフが始まらないことがありました。一方で、キックオフを待っていたら実装が遅くなってしまいます。

そこで、最初のほうは、正式な仕様書がない状態で実装を進めていました。そのためには、自分たちが作ろうとしてるものの解像度をひたすら上げる必要があり、拾い集めたドキュメントや協力していただいてるパートナーさんから聞いた話をもとに、僕とyutaさんともう1人のエンジニアの3人で、どうするかをクイックに相談する会議をやりながら解像度を上げていきました。情報がアップデートされたらそれに追従してガラッと仕様を変えることもあり、何度も繰り返しやっていく必要があったので大変でしたね。

── 解像度を上げるためにどんなことをしていましたか?

一次情報を取りにいくことを重視していました。

僕が入社していちばん最初にやったのは、金融領域に詳しい人のX(旧Twitter)をフォローすることです。あと、私たちが事業運営するために必要な「資金移動業」という免許を管理している金融庁が発表する情報や、FinTech協会が公開している議事録などを集めて、 対応すべき法律や業界のホットトピックをキャッチアップしていました。

そういった一次情報を見ていると、「これから規制が緩和されそう」「新たな規制が追加されそう」といった勘どころがつかめるようになってきます。

── 一次情報をふまえ、どのように具体的な仕様に落とし込んでいったのでしょうか?

プロダクトには、ユーザーさん視点での機能と、管理者視点での機能(管理画面のようなもの)があります。そもそもこのプロダクトはどういった人が使うのか、どういったオペレーションが発生するのか、そもそも解決したい課題は何なのか、といったところを理解しなければ正確なものが作れません。なので、一次情報に加えて、そういった背景やコンテキストを理解した上で仕様に落とし込んでいきました。

── B/43リリース当時の裏話を教えてください。

Visaのクレジットカードは、審査に通らないとリリースできない決まりになっています。なので、審査を通る前はめちゃくちゃ緊張しました。ただ、これはちょっと自慢なんですが、私たちはその審査を一発で通過しました。一回で審査をクリアすることはあまりないそうです。当時は一発で審査を通らないとスケジュールがかなり遅延してしまう状況だったので、綿密にテストをし、かなり固めに作っていました。

あとは、実際の決済が始まってみないとわからないことも多かったです。たとえば、数百万のVisaカード加盟店がそれぞれオーソリゼーションを送ってくるのですが、レギュレーション通りに送ってくれる加盟店さんもいれば、レギュレーションから外れた形でデータを送ってくる加盟店さんもいます。

送ってもらったデータが、みなさんもよく見るであろう利用明細の加盟店名になるのですが、綺麗に表示されているものとされていないものがありませんか?

表記揺れがあったり、オーソリゼーションが来ないでクリアリングだけ来てしまうパターンがあったり、やってみたらこんなにもバラバラなんだと驚きました。利用店名が分かりにくいと、不正利用を疑ったユーザーさんからお問い合わせをいただくこともあるので、運用をはじめて1年間は、そういったエッジケースへの対応をひたすらしていました。

── Fintechならではの開発の面白さはどういう点にありますか?

Fintechは規制産業なので、法律をはじめとする制約や準拠しなければいけない基準が数多くあり、国の方針で将来的なルールが変わることもあります。

普通のWebサービスを作ることに少し飽きてきたところ、考えるべき変数が多い状態で、どう制約を突破するかを考えるのが、難しくもあり面白いところです。

そのためには、エンジニアでも一次情報をキャッチアップし続ける必要があります。一次情報を持っていると「将来的にこういう制約が入りそうだから、ここまで担保しておいたほうがいい」というように、現段階でカバーすべきポイントが見えやすくなります。事業寄りの話と思われるかもしれませんが、そこまで把握しているとエンジニアとしてもモノが作りやすくなるというのが、いまの会社に入っての新しい発見でした。

守りの不正対策から攻めのリスク管理へ

── 直近のお仕事について教えてください。

直近は、不正対策チームのプロダクトオーナーを務めています。不正対策チームは、プロダクトオーナー兼エンジニアの僕、コンプライアンス担当、不正対策のオペレーションを担当してくれているCSリーダーの3人構成です。

Fintechのサービスを運用していると、怪しい動きをしている方を発見することがあります。それに対して、先ほどのメンバーと都度対策を相談することがこれまでもありました。

だったら定期的に集まってやったほうがよいのではないかということで、現場レベルでタスクフォース的に動いていたところからチーム化し、「不正対策チーム」が立ち上がりました。

── 不正対策チームの取り組みについて教えてください。

不正対策チームの基本的な活動は、不正利用や異常な取り引きなどを早期に検知し、迅速に対策を講じることです。

モニタリング項目が決まっており、CSの方がそれらを毎日チェックしてくれています。モニタリングの結果発見された事象をもとに、2週間に1回チームで集まり対策を検討します。

たとえば、B/43のクレジットカードは3Dセキュア機能(クレジットカードで決済する際、別のパスワードを入力をしないと決済が通らない追加認証機能)に対応しており、リスクの高低をパラメーターによって自動判定し、リスクが低いと判定されたら二段階認証のパスワード入力をスキップできるようになっています。ただ、リスクが低いと判定されたのにクレジットカード入金で不正利用がされてしまったことがありました。そのときは、発見次第すぐにパラメーターを強力なものに変更するなど、スピードを重視した不正対策を行なっています。

モニタリング項目は無数にあるのですが、クレジットカード決済やコンビニでの入金・出金など、私たちのサービスが有している複数の機能ごとに、コンプライアンス観点、事業観点でリスクが高いものを設定しています。

── 今後、プロダクトオーナーとして不正対策チームをどうしていきたいですか?

いまは、できる限り早期に不正を発見し対応するというディフェンシブな対応ですが、それだと後手に回ってしまいます。

なので、今後はよりアグレッシブに、リスクだと思われるものを先んじて潰しておけるのが理想ですね。チームとして、不正対策からリスク管理へはみ出していきたいです。

──最後に、uribouさんが株式会社スマートバンクで目指すことを教えてください。

B/43はユーザーさんのペインを解消できるプロダクトだと思っていますし、実際便利に使ってくれているユーザーさんが多くいらっしゃるので、まずは使ってくれるユーザーさんを増やしたいです。

将来的には、提供する価値自体を増やし、未来を見通すお金の管理ができるプロダクトにしていきたいですね。実は僕自身、お金の管理が苦手だったんです。株式会社スマートバンクに入社する前はリボ残債が積み重なっていて、どう貯蓄していけばよいかも分かりませんでした。B/43を使い続けることで、僕が持っていたようなお金の悩みごとが自然となくなるところまで提供価値を広げていきたいと思っています。

あとがき

「Think N1」の体現とエンジニアの枠を超えたFintech市場への深い理解を通して、より安心して利用できるプロダクトを目指すuribouさんのお話が聞けました。

ぜひ、株式会社スマートバンクでuribouさんと一緒に働いてみませんか? ご興味のある方は、ぜひお気軽にご連絡ください。

▼エンジニアに興味のある方へ

▼カジュアル面談

uribouさんとCTO堀井雄太さんが話している全編は、Podcastからご視聴ください↓