こんにちは。株式会社スマートバンクでBizdevを担当している赤池(@chihaya_akaike)です。

株式会社スマートバンクには「Be Open」というバリューがあり、日々積極的に自分の想いや得た情報などを共有し合う文化をとても大切にしています。そんなBe Openな取り組みの一環として、先日社内のメンバーに「もっと株式会社スマートバンクのビジネスモデルを理解してもらおう!」という想いで勉強会を開いたところとてもポジティブな反響がありました。

ビジネス担当が企画した社内勉強会でPLについて解説する会があったのだけれど、参加率も高く、特に普段PLに馴染みない開発職のメンバーもプロダクトの収益構造が把握できるようになっていて、めっちゃ良かった。

— 堀井 雄太 | SmartBank (@yutadayo) 2023年2月3日

その反面、外部の方には我々のビジネスモデルが分かりづらいのでは… という気づきもありました。なので、今回は株式会社スマートバンクのカードイシュアとしてのビジネスモデルについて解説しようと思います!

株式会社スマートバンクの事業モデルや収益構造に興味がある方や、決済事業やtoC向けのフィンテック事業に興味のある方に読んでいただけると嬉しいです!(分かりやすさ重視のため厳密性や網羅性に欠ける部分もありますがご了承ください)

はじめに

ビジネスモデルの解説に入る前に、まずは株式会社スマートバンクの業態について簡単に説明をできればと思います。

我々は、「お金の流れを、もっと透明に。」というコンセプトの元、Visaのプリペイドカードと家計簿アプリがセットになった「家計簿プリカ」のサービスを提供しています。現在は、下記の通り3つの顧客セグメントをターゲットにしてサービスを展開しています。

この3つのサービスを提供するにあたり一貫してユニークな点としては、株式会社スマートバンクが自社でVisaのプリペイドカードを発行しており、イシュア(カード発行会社)という業態をとっていることです。よって、世の中にある「提携カード」や「家計簿アプリ」とは全く異なる事業構造になっています。

最近ではインフキュリオンさんのXardなどのカード発行プラットフォームを活用した事例も増えていますが、株式会社スマートバンクではイシュアとしての業務に必要なカード発行や決済の取引を処理するシステムをインハウスで開発・運用しているのも特徴的なポイントです。(こちらについては後ほど収益構造にどのような影響があるのか説明できればと思います)

イシュイング事業のビジネスモデル

ここからはイシュイング事業の収益構造について説明します。イシュアとしての収益源はIRF(インターチェンジフィー)と呼ばれるユーザーがB/43のカードで決済をする際に発生する決済手数料です。IRFの料率はイシュア毎に異なりますが、平均的な水準は経済産業省の資料では約1.6%になります。*1

決済のサービスを提供する上でもちろんコストも発生し、原価は主に3つに分類することができます。

1つ目は、我々のようにVisaや他の国際ブランドのカードを発行している場合は、Visaのブランドや決済の基盤を利用に伴う費用を支払う必要があります。

2つ目は入金手数料です。「プリペイドカード」という形でサービスを提供しているため、ユーザーがB/43のカードに生活費の予算をチャージする必要があります。B/43ではコンビニ入金、銀行口座入金、クレジットカード入金などの入金手段に対応しており、費用が発生する入金手段も中にはあります。

3つ目はカード関連の費用になります。カードを製造し、ユーザー情報の印字を行い、封入封緘をしたものが最終的に郵送され、各工程で費用が発生します。例えば、みなさんが普段使用しているクレジットカードのデザインは様々だと思いますが、カード券面のVisaのロゴの加工やICチップの色、裏面の磁気ストライプの色など様々な種類があり全て費用が異なります。数円単位の場合が多いのですが、数十万枚、数百万枚を発行するとかなりの費用になり、且つ必ずしも全てのユーザーがカードを使い続ける訳ではないので、カード費用が回収できない場合もあります。

カード関連の費用については、この3つの費用の中でも自社でのコントローラビリティが高い費用ということもあり、ユーザー体験とユニットエコノミクスの2つの観点から全体を設計することがとても重要な部分です。

コストサイドの説明が長くなってしまいましたが、決済が行われる度に収益(IRF)が上がるモデルはB/43のような日常の生活に根付くサービスととても相性が良いと感じています。我々がユーザーが求めるサービスを提供できていれば、ユーザーが積み上がり繰り返し日々の生活の中でカードで決済をしてくれることで、株式会社スマートバンクとしては収益が積み上がっていき、両者にとってWin-Winな状態を実現することができます。

イシュアのビジネスモデルの課題に対するアプローチ

上記でもある通りイシュアとしての収益は基本的にはIRFのみであり、平均的な水準では約1.6%でキャップされているため、その中で利益が出る収益構造を構築する必要があります。ここからは、株式会社スマートバンクで事業を行なってきて見えてきた利益を最大化する上で重要だと感じたポイントを3つ簡単に解説します。

まずは費用の適正化が重要なのですが、コストを削る以前に、自社でコントロールできるコストのドライバーを持ち、コストコントロールを自分たちの意思決定で行える状態にすることが非常に大事だと考えています。

冒頭でも触れた通り、イシュアとしての事業を営むためには、事業特有のシステム開発が必要です。あくまで一例ですが、決済の精算や処理を行うプロセシングシステム、カード番号を発番するなどを行うカード発行システム、(資金移動業の免許で事業を実施する場合は)本人確認の仕組み、経理やカスタマーサポートの業務を支援するオペレーション業務基盤などが存在します。

自社では開発を行わず外部のシステムを利用することで定常的に追加コストが発生しますが、一方で事業立ち上げまでのスピードを圧縮できるメリットがあります。こちらについては、市場の競合環境などを踏まえた事業開始までに求められるスピード、そして今後の事業展開などを踏まえた将来の収益性とのトレードオフを行った上での意思決定が重要になります。

事業構造と収益構造は密接にリンクしていて、コストコントロールのドライバーをどこまで社内で持てるのかに大きく関わるので、どのような形で事業を実現するのかはとても重要な意思決定の分岐点になります。

ちなみに、株式会社スマートバンクでは、上記であげたようなシステムの大部分をインハウスで開発しているのに加えて、カードのデザインなども全て自社で行なっています。インハウス化することによって、コストメリットだけでなく、ユーザー体験の細部まで全て磨き上げることできるというメリットもあると認識をしています。

2つ目の方法としては、単純に聞こえますがコントロールできるコストの削減と適正化です。こちらについては、提携パートナーとのコスト交渉などの泥臭いアクションに加えて、ビジネス・サービスモデルを構築する過程で適正化できる部分もあります。

例えば、イシュアとはいえ必ずしもリアルなカードを発行する必要はありません。バーチャルカードのみで決済機能を提供して、その分カード関連の費用を削減することが可能です。あくまで一例ですが、解決をしたいユーザーの課題・解決をするためのサービスと収益性の2つの観点からサービスモデルを検討することで、収益性の改善も可能です。

価値提供と収益源の複層化

3つ目の方法は違う観点からのアプローチになるのですが、イシュイング事業だけに頼らず、ユーザーに提供をする価値・機能を複層化し、結果として収益源を増やすというアプローチです。

イシュイング事業を基軸として注目されている事業としてはNubank、Monzo、Revolutなどの「チャレンジャーバンク」がありますが、イシュイング事業のみで収益を上げているチャレンジャーバンクはなく、決済に加えて様々な価値を提供することで収益の複層化を実現しています。

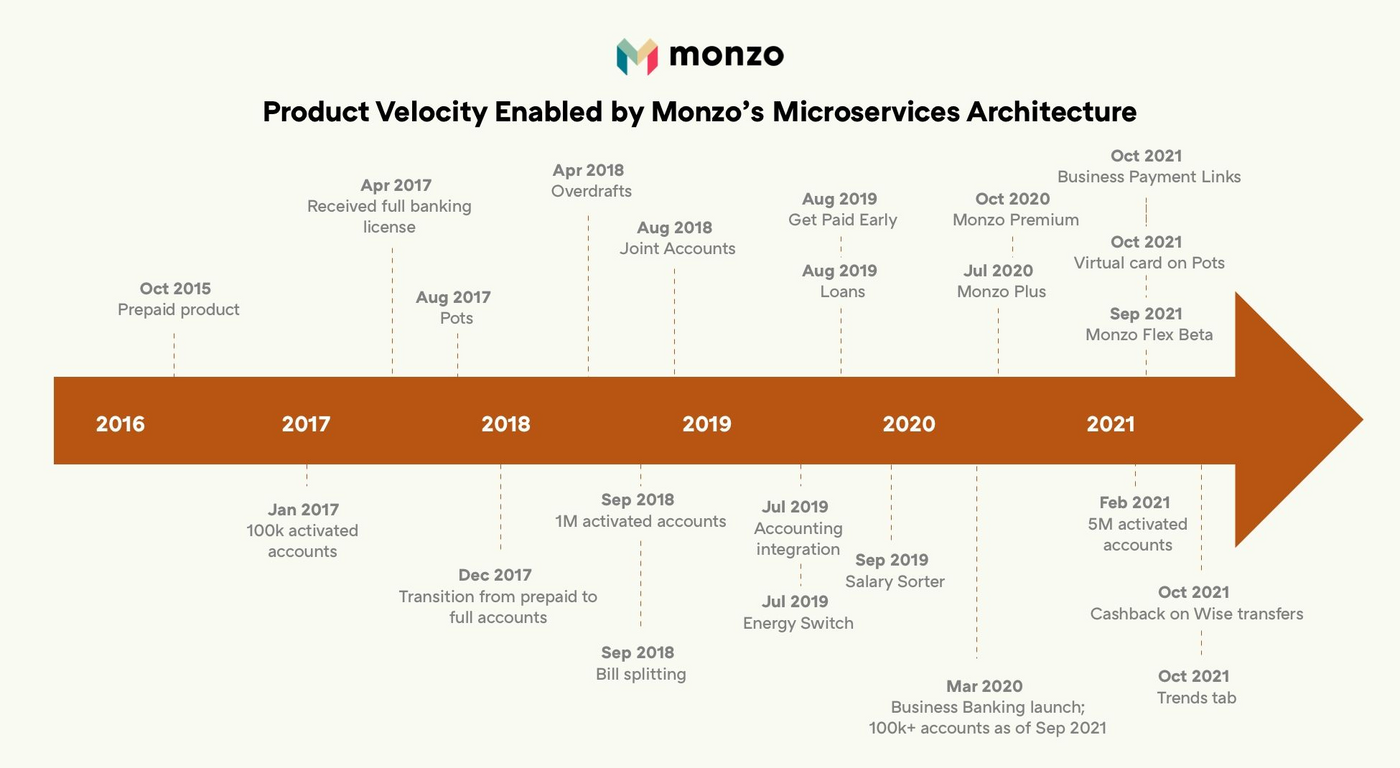

例えば、Monzoは2015年にプリペイド形成でのサービスを開始してから、ローンやBNPLのようなお金を「借りる」機能を通じて金利を得たり、投資商品を提供する証券会社や電力会社への送客を通じて収益源を拡大しています。2020年から2021年でIRF収益は£36.6Mから£47.7Mに増加しているのに対して、金利収益は£1.7Mから£11.1Mと大幅に成長しており、収益複層化に注力していることが見受けられます。*2

Monzoのプロダクトロードマップ *3

Monzoのプロダクトロードマップ *3

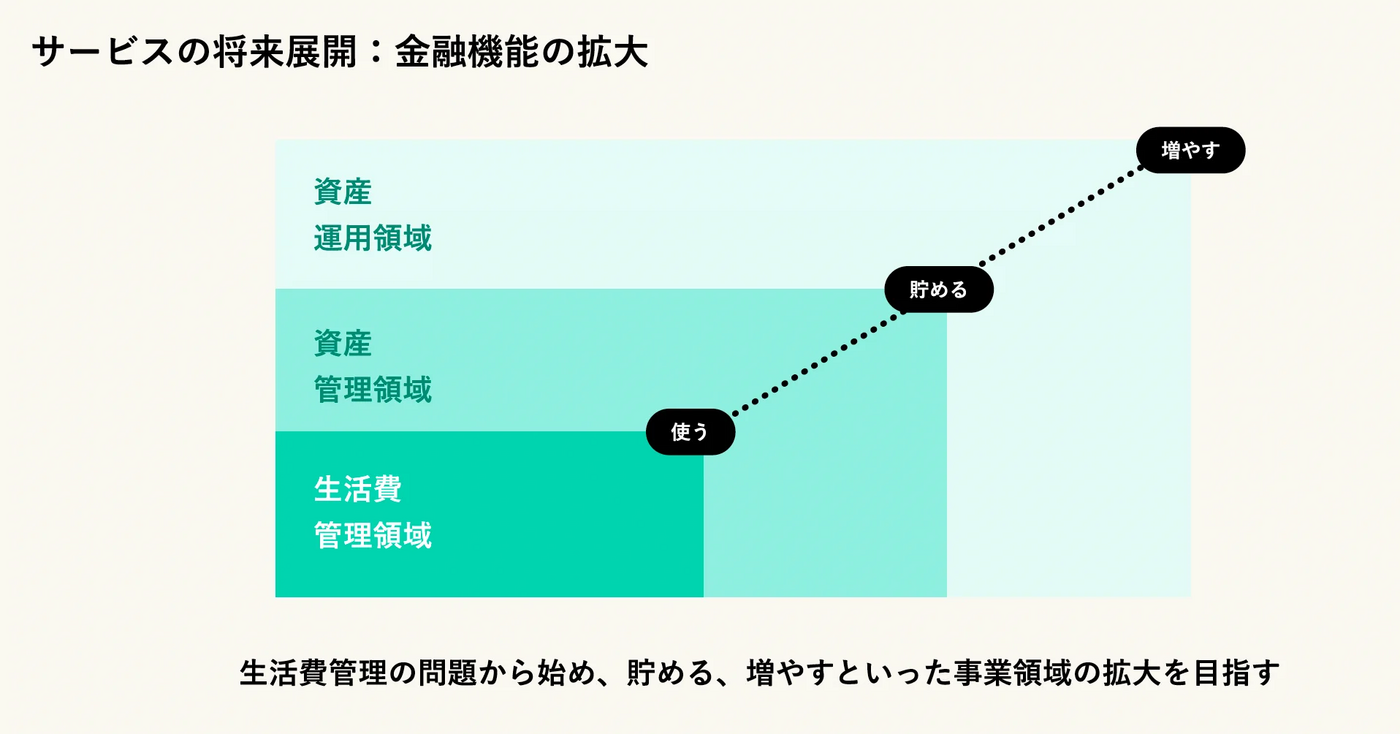

株式会社スマートバンクでは既に「借りる」領域に参入をしており「あとばらいチャージ」機能を提供を通じて収益源の拡大に取り組んでいます。具体的には、ユーザーがあとばらいでB/43に入金できる機能を提供していて、利用する際に手数料をいただいています。

具体的な内容についてはここでは触れることができないのですが、株式会社スマートバンクとしては下記のような形でユーザーの課題を解決する機能を拡大し、収益源の複層化を図り、より強いビジネスモデルと収益基盤を構築していきます。

価値提供の複層化の重要性

少し話はズレますが、株式会社スマートバンクとしてこのように事業を複層化をしていくことの重要性は収益性の改善に加えて2つあると考えています。

1つ目はユーザーの課題解決です。B/43は現状主に日々の生活費のマネジメントにおける課題解決に注力をしていますが、ユーザーのお金に纏わる困り事は家計管理だけではありません。

ユーザーインタビューをさせていただくと、貯金や将来に向けての資産形成など様々な課題が存在します。また、ペアカードやジュニアカードを利用しているカップル・夫婦や親子になると変数が増えて、複雑性が更に増します。

B/43は家族のお金の領域に入り込めている数少ないサービスとして、提供する機能と価値の複層化を通じて、家族の家計の課題を総合的に解決をすることができると考えています。

2つ目は競合優位性です。融資、投資、保険といった様々な領域で事業を展開しているプレイヤーが存在していますが、ユーザーの日常の決済や家計管理まで追えていたり、複数の金融領域でのサービスを展開できているプレイヤーは多くはありません。

例えば従来の消費者金融のサービスは、お金を貸した後にユーザーがどのような商品やサービスを購入しているのかや、普段どのような支出を行っているのかまでは追うことができません。B/43が取得できている決済のデータと今後展開する様々な機能から得られるインサイトを紐づけることで、従来のプレイヤーとは異なる価値を提供できる可能性があると考えています。

さいごに

ここまで読んでいただきありがとうございました。イシュアの事業モデルや収益構造について少しでもご理解いただけたら嬉しいです!もっと詳しく知りたい方やご質問などあれば、お気軽にTwitter(@chihaya_akaike)やFacebook(chihaya.akaike)でご連絡ください!

また、株式会社スマートバンクでは一緒に B/43 を作り上げていくメンバーを募集しています!一度お話を聞いてみたいという方も、カジュアル面談を受け付けていますので、お気軽にご応募ください 🙌 https://smartbank.co.jp/de1f8d3093a64bcd99e2487352cf5f56

*1:経済産業省「キャッシュレス決済の中小店舗への更なる普及促進に向けた環境整備検討会」 https://www.meti.go.jp/shingikai/mono_info_service/cashless_payment/pdf/20200210_1.pdf

*2:Monzo Annual Report 2021 & 2022 https://monzo.com/annual-report/2022/ https://monzo.com/annual-report/2021/

*3:Nic Dardenne, Anu Hariharan「Monzo Makes Money Work For Everyone」 https://www.ycombinator.com/blog/monzo-makes-money-work-for-everyone