こんにちは!

スマートバンクで法務・コンプライアンス業務を担当している@sasuraikzです!

キャッシュレス決済事業者の多くは資金決済に関する法律(以下「資金決済法」)の規制を受けています。スマートバンクで法務担当としてサービス開発に携わる中で、サービスの設計や行政当局への説明にあたっては、法務や事業開発の方々に資金決済法の理解が求められることを実感しています。

私は前職は行政当局で勤務しており、キャッシュレス決済事業者の監督業務を行っていました。

その時の経験を踏まえ資金決済法を3回に分けて解説します。

キャッシュレス決済事業に携わる方、キャッシュレス決済の法令にご興味がある方にお読みいただけますと幸いです。

第2回は預り金に紐づく前払式支払手段、資金移動業それぞれの規制について解説します!

| 回 | タイトル |

|---|---|

| 第1回 | 前払式支払手段・資金移動業の定義 |

| 第2回 | 預り金との関連性 |

| 第3回 | 上限金額、第一種資金移動業の滞留規制等 |

預り金との関連性

資金決済法において、前払式支払手段、資金移動業それぞれに異なる規制がされています。

この規制には預り金が大きく関係しています。

預り金について

預り金の禁止

預り金は銀行等の法律に規程された者以外は行ってはならないとされています。(出資の受入れ、預り金及び金利等の取締りに関する法律(以下「出資法」)第2条第1項)

預り金とは

以下の要件を満たすものが預り金に該当します。(出資法第2条第2項、事務ガイドライン(預り金)2−1−1(2))

- 不特定かつ多数の者が相手であること

- 金銭の受け入れであること

- 元本の返還が約されていること

- 主として預け主の便宜のために金銭の価額を保管することを目的とするものであること

資金決済法における規制

それでは今度は資金決済法において前払式支払手段、資金移動業がそれぞれどのように規制されているか見ていきましょう。

前払式支払手段

前払式支払手段発行者は原則保有者に払戻しをすることは認められません。(資金決済法第20条第5項)

B/43においても以下のとおり原則払戻しを認めていません。

資金移動業

まず、資金移動業は第一種、第二種、第三種に区分されます。詳細は第3回で説明しますが、本回の以後の説明は多くのキャッシュレス決済事業者が登録されている第二種を前提にしたものになります。

資金移動業は以下のとおり規制されています。

- 利用者から受け入れた資金のうち為替取引に用いられないものを保有しないための措置を講じなければならない(資金決済法第51条、資金移動業者に関する内閣府令第30条の2第3項)

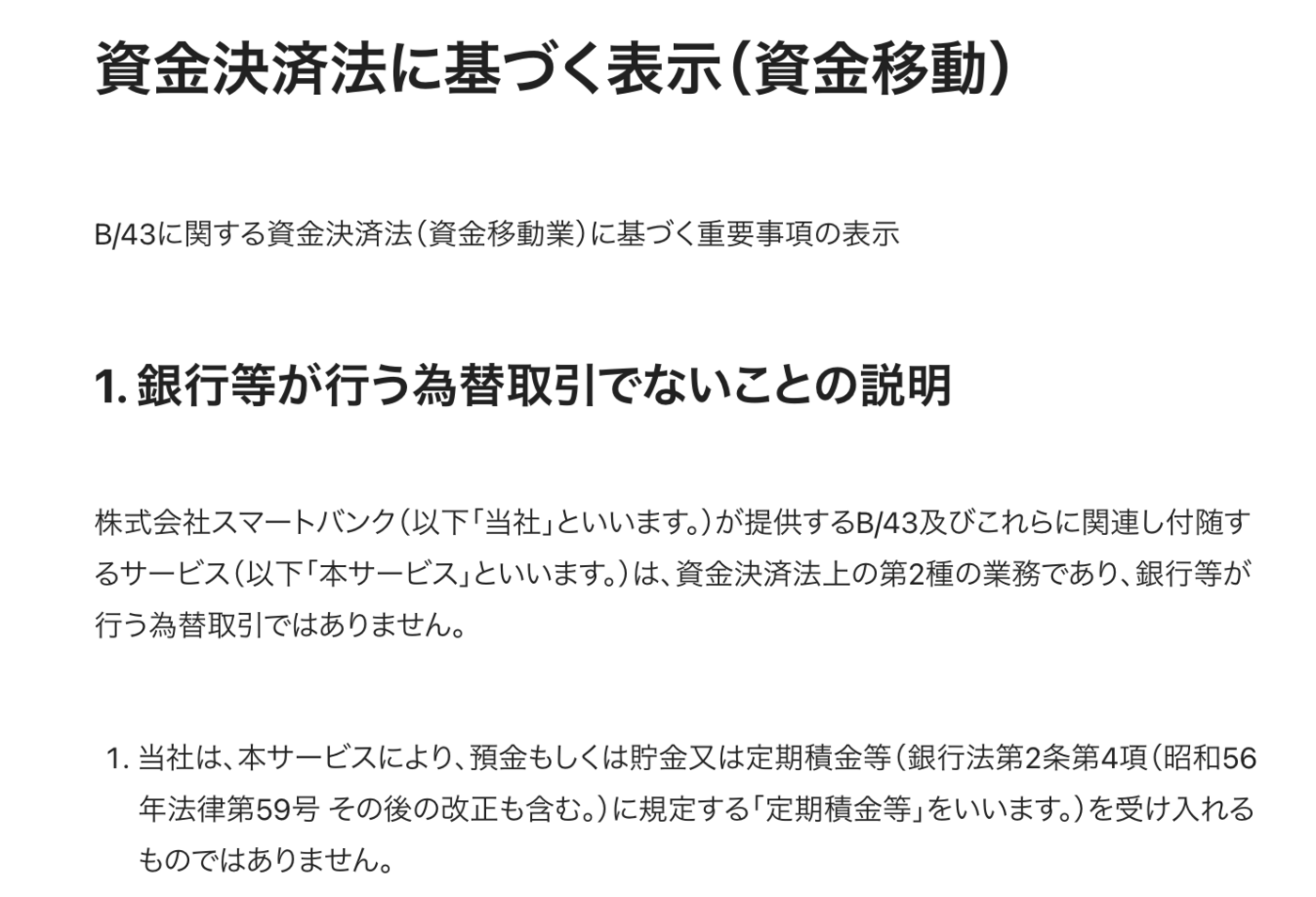

- 利用者に銀行等が行う為替取引ではないこと、預金若しくは貯金又は定期積金等を受け入れるものではないことを説明しなければならない(資金移動業者に関する内閣府令第28条第2項第1号、第2号)

また、以下のとおり残高に利息を付す場合等においては預り金に該当するとされています。(事務ガイドライン(資金移動業者関係)Ⅱ-2-2-1-1(6))

利用者の資金の残高に利息を付す場合などについては、為替取引に利用する以外の目的での利用者の資金の受け入れを誘引する仕組みが講じられていると考えられ、出資法の預り金規制に抵触するおそれがあると考えられる

第1回のおさらいですが、資金移動の定義は「銀行等以外の者が為替取引を業として営むこと」です。そして、為替取引とはざっくりいうと「隔地者間で直接現金を輸送せず移動すること」です。これはキャッシュレス決済に置き換えると決済、口座への送金が該当します。

つまり、キャッシュレス決済を行う資金移動業者は決済、送金目的においてのみ入金を受け入れることができ、預金目的で受け入れることはできないということになります。

B/43においても以下のとおり預金等を受け入れるものではないことを利用者に周知しています。

資金決済法における規制と預り金

前述の資金決済法における規制と預り金の要件の関係を整理すると以下の表のとおりになります。

前払式支払手段においては元本の返還(資金決済法においては払戻しと定義)、資金移動業においては預金等の受け入れを規制することで預り金に該当しないようになっています。

前払式支払手段の払戻しができる場合

前述のとおり前払式支払手段は払戻しは原則禁止されているものの、例外的に以下の場合においては払戻しすることができます。

- 前払式支払手段の発行の業務の全部又は一部を廃止した場合(ざっくり言うとサービスを終了した場合)

- 事業者が登録を取り消された場合

- 払戻金額が直前の基準期間(直近の4〜9月or10〜3月のいずれか近い方)の発行額(入金額)の20/100を超えない場合

- 払戻金額が直前の基準日(直近の3月末or9月末のいずれか近い方)の未使用残高(決済に使用されずアカウント内で保有されている残高)の5/100を超えない場合

- 保有者のやむを得ない事情により当該前払式支払手段の利用が著しく困難となった場合

- 不正利用が予見され、払戻しを行うことがやむを得ないとして金融庁長官の承認を受けたとき

通常は3あるいは4により払戻しを行うことが想定されます。 また、前払式支払手段は原則払戻しが認められていないことを踏まえると、5による払戻しは慎重な判断が必要になります。

まとめ

前払式支払手段・資金移動業共通

- 前払式支払手段・資金移動業それぞれの規制には預り金が大きく関係している

前払式支払手段

- 原則保有者に払戻しをすることは認められない

資金移動業

- 利用者から受け入れた資金のうち為替取引に用いられないものを保有しないための措置を講じなければならない

- 利用者に銀行等が行う為替取引ではないこと、預金若しくは貯金又は定期積金等を受け入れるものではないことを説明しなければならない

- 利用者の資金の残高に利息を付す場合などについては、預り金規制に抵触するおそれがあると考えられる

最後に

「監督当局での経験を基に解説する資金決済法 第2回」を読んでくださりありがとうございました!

第3回は「上限金額、第一種資金移動業の滞留規制等」について解説しますので、こちらもご覧ください!

スマートバンクは現在の「家計管理アプリ」を生成AIを活用した「家計改善アプリ」へと進化させます!

将来的にはAIアシスタントを通じて、使う・貯める・増やすのサイクルを一貫してサポートする仕組みを構築します!今後にご期待ください!

スマートバンクでは、各ポジションにて積極的に採用を行っています。

特に法務・コンプライアンス業務に興味がある方! スマートバンクのコンプライアンス業務の魅力について、じっくりとお話させていただきますので、カジュアル面談から始めてみませんか!