こんにちは!

株式会社スマートバンクで法務・コンプライアンス業務を担当している@sasuraikzです!

キャッシュレス決済事業者の多くは資金決済に関する法律(以下「資金決済法」)の規制を受けています。株式会社スマートバンクで法務担当としてサービス開発に携わる中で、サービスの設計や行政当局への説明にあたっては、法務や事業開発の方々に資金決済法の理解が求められることを実感しています。

私は前職は行政当局で勤務しており、キャッシュレス決済事業者の監督業務を行っていました。

その時の経験を踏まえ資金決済法を3回に分けて解説します。

キャッシュレス決済事業に携わる方、キャッシュレス決済の法令にご興味がある方にお読みいただけますと幸いです。

第3回は上限金額、第一種資金移動業の滞留規制等についてです!

| 回 | タイトル |

|---|---|

| 第1回 | 前払式支払手段・資金移動業の定義 |

| 第2回 | 預り金との関連性 |

| 第3回 | 上限金額、第一種資金移動業の滞留規制等 |

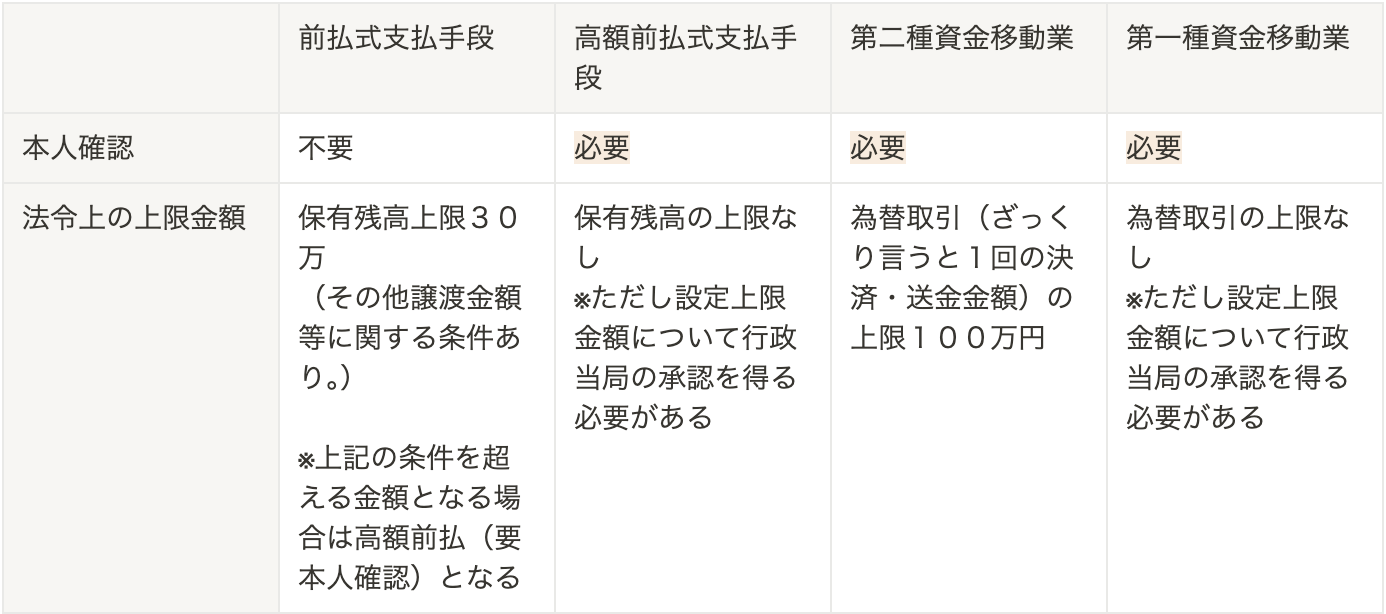

前払式支払手段、資金移動業の上限金額等

前払式支払手段、資金移動業における本人確認の要否、上限金額の規制は以下の表のとおりです。

前払式支払手段は(通常の)前払式支払手段と高額前払式支払手段、資金移動業は第一種と第二種に区別されます。

この場では説明を行いませんが、資金移動業については5万円以下の少額利用を想定した第三種資金移動業もあります。

第1回で説明したとおり、B/43やその他の多くのキャッシュレス決済サービスは、ユーザーがサービス開始した際は前払式支払手段としてサービスを提供し、本人確認手続き(マイナンバーカード等による身分確認)を行うと第二種資金移動業としてサービスを提供することが一般的です。

また、表の右側の業態ほどマネロンリスクは高くなり、事務ガイドラインで求められるマネロン対策や社内体制整備のハードルは高くなります。

高額前払式支払手段についての補足

高額前払式支払手段に該当する要件は法令において定められており、上記の上限金額に加えてアカウント残高の加算が可能であることを要件としています。(前払式支払手段に関する内閣府令第5条の2第1項各号)

第一種資金移動業について

キャッシュレス決済においては第二種資金移動業の登録を受けてサービスを提供するのが一般的です。第二種資金移動業については第2回で説明していますのでご覧ください。

一方、2024年の金融審議会にて第一種資金移動業の法令の改正について検討されていて、今後キャッシュレス決済と第一種資金移動業の親和性が高くなる可能性があります。ここからは現在の第一種資金移動業の規制と金融審議会で検討中の内容について説明します。

滞留規制

第一種資金移動業(以下「第一種」と記載。第二種資金移動業についても同様に「第二種」と記載。)は、上記の表のとおり第二種より高額な取引を行うことができます。ただし、その分マネロンリスクも高いため、厳格な滞留規制が行われます。滞留規制とは、ざっくりいうとチャージしたまま決済せずに残高として保有し続けることに関する規制です。

第2回で説明したとおり、第二種資金移動業は利用者から受け入れた資金のうち為替取引に用いられないものを保有しないための措置を講じる必要があります。言い換えれば為替取引に用いる目的であればチャージしたまま保有し続けることは認められます。

一方で、第一種は上記のとおり、厳格な滞留規制が行われることから、具体的な送金指図を伴わない資金の受入はできません。具体的な送金指図とは、以下の3点が確定しているものです。(事務ガイドライン(資金移動業者関係)Ⅲ-1-1-1(1)①)

- 移動する資金の額

- 資金を移動する日(完了予定日)

- 資金の移動先

「2. 資金を移動する日(完了予定日)」については以下の点に留意が必要です。

- ユーザーが完了予定日を予め指定しなかった場合には、資金移動業者からユーザーに対し、完了予定日を提示し、送金人の確認を得る

- その際に完了予定日から逆算した入金予定日を伝達し、入金予定日までは資金を受け入れないこと

つまり、第一種では第二種のように事前にチャージを行い、決済まで保有し続けることができません。そのため、キャッシュレス決済事業者が第一種でサービスを行う場合は、以下のいずれかの仕様が想定されます。

- 決済の都度チャージが行われる

- 決済後に請求(チャージ)が行われる

第一種と第二種の併用

第一種と第二種を併設する事業者は第二種として受け入れた資金を第一種に係る為替取引のために振り替えることを防止する措置を講じなければなりません。(事務ガイドライン(資金移動業者関係)Ⅶ-1-1 (3))

一方、第一種と第二種の為替取引を合算して同時に行うことは可能とされています。例えば第一種で200万円の入金・為替取引の指図を受けるとともに、第二種で100万円の指図を受け、合計300万円の為替取引を同時に行うことは可能です。(2021年3月19日パブコメNo.85(63ページ))

金融審議会での検討について

上述のとおり第一種は滞留規制が厳しく利便性に欠けることは否めません。この記事を書いている2025年1月現在において資金移動業の登録を受けている事業者は80社ありますが、第一種の登録を受けているのはそのうち4社しかありません。

そんな第一種の課題は金融庁も認識しており、金融審議会「資金決済制度等に関するワーキング・グループ」において法改正の検討が行われています。改正が実現すれば第一種の利便性が高まり参入事業者の増加が見込まれます。

検討内容は以下のとおりです。

一定程度の滞留期間の延長の容認

事業者ごとのビジネスモデルに照らし、最長2か月の滞留を認めること

受任可能な送金依頼の具体性の程度の緩和

送金サービスの内容等によって、「資金を移動する日」が依頼時点では具体的に指定できない場合には、代わりに「資金を移動する期限」の指定を認めること

第一種と第二種を併営する資金移動業者による資金の振替えの許容

滞留規制の見直しに伴い、第二種資金移動業に係るものとして受け入れた資金の第一種資金移動業に係る資金への振替えを認めること

詳細は以下の金融庁HP、審議会の資料にてご確認いただけます。

金融審議会「資金決済制度等に関するワーキング・グループ」報告書の公表について:金融庁

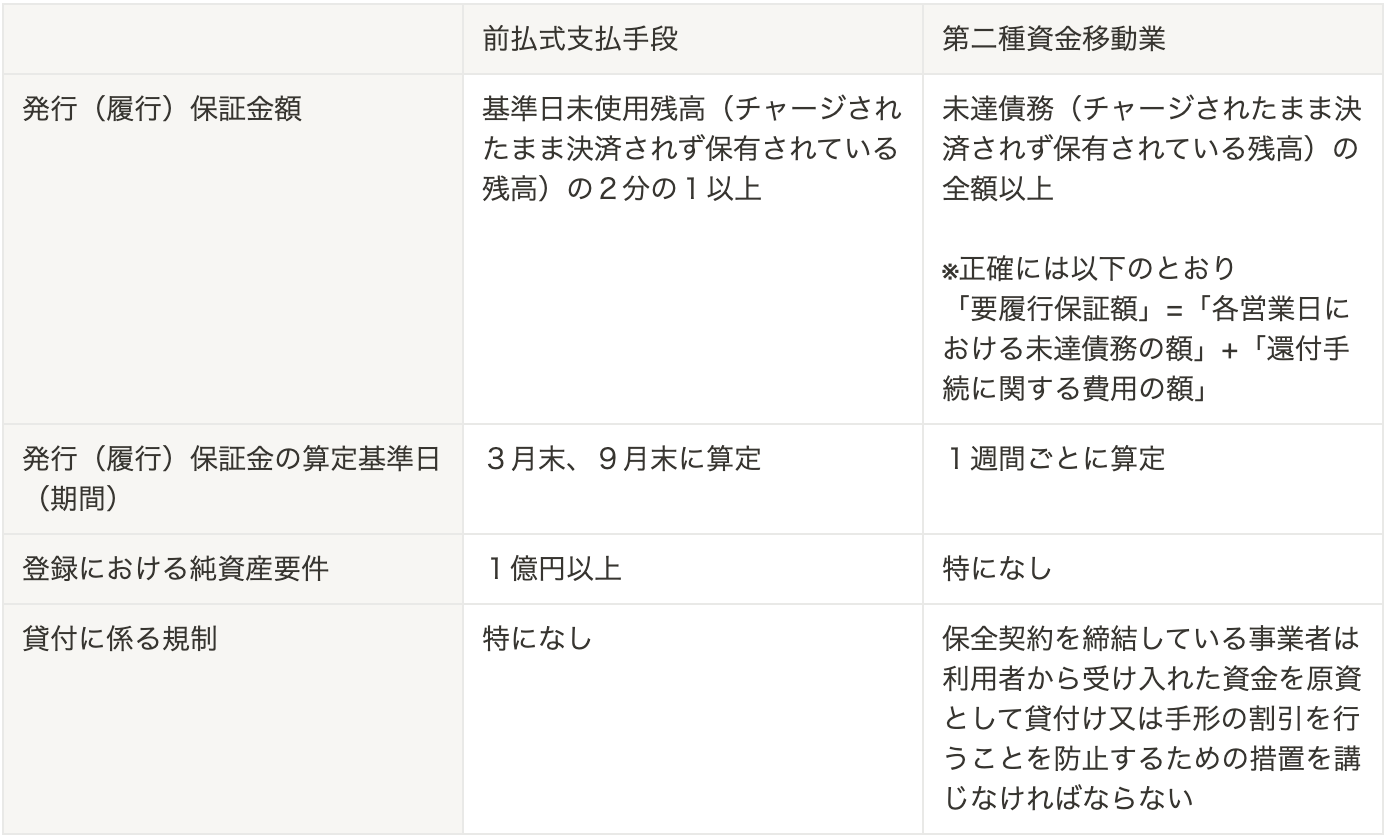

その他法令による規制

前払式支払手段と資金移動業の中で最も一般的な第二種に関するその他の規制を以下のとおり紹介します。

サービス運営に大きな違いが生じるのが発行(履行)保証金です。両業態それぞれにおいて、ユーザーからチャージされている金額に応じて以下のいずれかの方法により保全しなければいけません。

- 金銭による供託

- 債券による供託

- 発行(履行)保証金保全契約

- 発行(履行)保証金信託契約

資金移動業はチャージされた金額の全額以上の保全が必要となる一方、前払式支払手段はチャージされた金額の2分の1以上の保全が必要となります。

まとめ

前払式支払手段

- 上限金額により(通常の)前払式支払手段と高額前払式支払手段に区別される

- チャージされた金額の2分の1以上の保全が必要

資金移動業

- 上限金額により第一種と第二種(と第三種)に区別される

- 第一種は厳格な滞留規制が行われ、具体的な送金指図(以下3点)を伴わない資金の受入はできない

- 移動する資金の額

- 資金を移動する日(完了予定日)

- 資金の移動先

- 金融審議会にて第一種の滞留規制の緩和が検討されている

- チャージされた金額の全額以上の保全が必要

最後に

「監督当局での経験を基に解説する資金決済法 第3回」を読んでくださりありがとうございました!

第1回、第2回をまだお読みでない方はぜひご覧ください!

株式会社スマートバンクは現在の「家計管理アプリ」を生成AIを活用した「家計改善アプリ」へと進化させます!

将来的にはAIアシスタントを通じて、使う・貯める・増やすのサイクルを一貫してサポートする仕組みを構築します! 今後にご期待ください!

株式会社スマートバンクでは、各ポジションにて積極的に採用を行っています。

特に法務・コンプライアンス業務に興味がある方! 株式会社スマートバンクのコンプライアンス業務の魅力について、じっくりとお話させていただきますので、カジュアル面談から始めてみませんか!